PEMERINTAHAN DARI, OLEH, DAN UNTUK BANKIR (PART 5)

Memberanakkan Uang Melalui Fractional Reserve Banking / Fractional Reserve Requirement (FRB/FRR)

Oleh Eqhy Qhy

Lanjut.

SUN (Surat Utang Negara) atau ORI (Obligasi Republik Indonesia) biasa juga disebut sebagai SBN (Surat Berharga Negara), mungkin agar Masyarakat tidak mengetahui kalau itu sebenarnya adalah pernyataan utang yang harus dibayar oleh Rakyat lewat pajak, makanya disebut surat berharga. 🙂

SUN mereka bagi menjadi 2 jenis, yaitu:

1. SPN (Surat Perbendaharaan Negara)

Masa pembayaran 12 bulan atau kurang. Di beberapa negara, SPN disebut dengan nama T-Bills (Treasurry Bills).

2. ON (Obligasi Negara)

masa pembayaran 1 – 10 tahun.

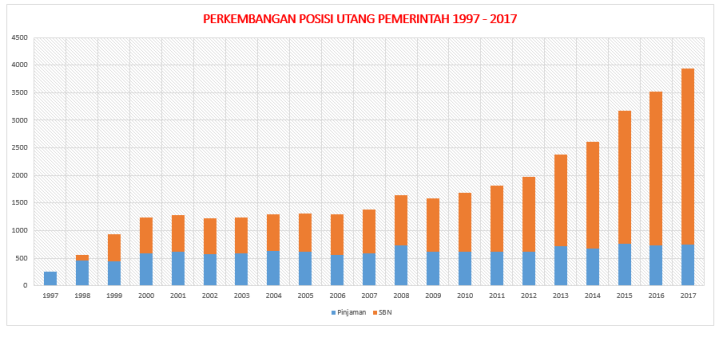

Perhatikan Grafik SUN berikut ini.

Oke kita lanjutkan lagi.

Naik atau turunkah trend utang negara tersebut…???

Ya… naik…. bahkan trend kenaikannya pun cenderung eksponensial, bukan linear lagi lho…. Mantabs… 🙂

Mungkin muncul pertanyaan dalam benak Anda, mengapa pada tahun 98/99 jumlah utang negara naik drastis dari 100 triliun menjadi 502 triliun???

Silahkan lanjutkan membaca, nanti Anda akan mengetahui jawabannya…. Dan saya yakin, jawaban tersebut pasti akan mengagetkan Anda…. 🙂

OK… sebelum menjawab pertanyaan itu, mari kita pahami proses penciptaan uang digital oleh perbankan modern melalui fractional reserve banking (FRB) berikut ini.

JUAL BELI RUPIAH DIGITAL!!!

Saat anda menabung/ menyimpan uang Anda ke Bank, maka sebenarnya saat itu juga anda membeli / menukar Rupiah kertas Anda dengan Rupiah digital.

Sudah paham fractional reserve banking???

Memang aplikasi fractional reserve berbeda-beda, namun disini akan kita gunakan contoh 1 : 9.

Perhatikan contoh yang lagi-lagi tidak lazim berikut ini…. 🙂

Misalnya anda menabung 1 juta Rupiah di Bank, maka hal itu sama dengan Anda membeli Rupiah digital sebesar 1 juta di Bank tersebut. Maka Bank akan mengetik Rupiah digital tersebut untuk anda dan memprintnya di buku tabungan Anda.

Anda bisa melihat 1 juta Rupiah digital Anda di mesin ATM ataupun lewat internet Banking. Meskipun Rupiah digital ini tidak mempunyai bentuk fisik dan berbeda dengan Rupiah kertas, namun pada dasarnya sama dengan Rupiah kertas. Anda tetap bisa membeli sesuatu atau membayar tagihan & utang dengan Rupiah digital tersebut.

Pernahkan Anda membayar sesuatu melalui transfer dari ATM atau internet banking? Ya… Anda hanya membayar dengan angka digital kan….

Dan jika Anda ingin menukar Rupiah digital anda menjadi Rupiah kertas lagi, Anda hanya perlu ke ATM atau teller Bank tersebut untuk menukarnya….. Maka Bank akan memberikan Rupiah kertas kepada Anda, lalu menghapus Rupiah digital Anda dari peredaran dengan cara menyeimbangkan pembukuannya.

Ok… Setelah Rupiah kertas Anda diterima oleh Bank, maka Bank secara legal boleh mengutangkan Rupiah kertas tersebut kepada orang lain.. Berdasarkan rumusan fractional reserve 1 : 9, maka Bank cukup menyimpan 10% dari Rupiah kertas anda sebagai “cadangan wajib” jika sewaktu waktu Anda ingin menukar Rupiah digital Anda dengan Rupiah kertas lagi. Menukar Rupiah digital menjadi Rupiah kertas, selama ini dipahami Masyarakat sebagai mengambil tabungannya dari Bank.

Selebihnya yang 90% disebut “kelebihan cadangan”, lalu Bank akan menghutangkan yang 90% ini kepada orang lain….

Jadi, jika tabungan anda 1 juta, maka Bank hanya menyimpan 100 ribu Rupiah kertas untuk Anda & mengutangkan yang 900 ribu kepada orang lain.

Lantas bagaimana jika Anda ingin menukarkan kembali seluruh Rupiah digital Anda, kan hanya disediakan 10% Rupiah kertas untuk Anda?

Jangan khawatir, Bank memiliki banyak nasabah seperti Anda… Jika Anda ingin menukar seluruh Rupiah digital Anda ke Rupiah kertas lagi, maka Bank akan memberikan Rupiah kertas kepada Anda dari 10% nasabah-nasabah lain yang belum diambilnya. Beres tow, seperti inilah cara kerja piramida keuangan ( yang sering saya tampilkan itu loh logo Illuminati freemason bukan pyramida yang artinya Tauhid )… 🙂

Ok…. Setelah 900 ribu itu dipinjam oleh orang lain, maka sekarang di peredaran ada 1.900.000 Rupiah. Karena Anda memiliki 1 juta dan si peminjam memiliki 900 ribu.

Tentu saja seseorang meminjam uang ke Bank pasti ingin membeli sesuatu, katakanlah motor. Lalu setelah 900 ribu tersebut digunakan untuk membeli motor, maka oleh si penjual motor, uang tersebut dimasukkan ke Bank lagi. Meskipun Bank penjual motor ini berbeda dengan Bank Anda, pada dasarnya tetap sama saja, karena seluruh Bank bekerja sebagai satu kesatuan di bawah jaringan Bank Sentral.

Setelah 900 ribu tersebut masuk Bank lagi, berdasarkan fractional reserve maka yang 90% akan diutangkan lagi, yaitu sebesar 810 ribu. Lalu setelah 810 ribu tersebut masuk ke Bank lagi, maka akan di utangkan lagi sebesar 729 ribu. Masuk lagi, diutang dan seterusnya.

Sehingga hanya berdasarkan Rupiah kertas sebesar 1 juta, secara teoritis Bank bisa menciptakan Rupiah digital total senilai 10 juta. Wow…..

Oleh karena itulah, Rupiah kertas yg dicetak oleh BI biasa disebut sebagai “Base Money/Uang Primer”. Karena Rupiah kertas inilah yang digunakan sebagai dasar oleh Bank-bank di bawah jaringan Bank Indonesia untuk menciptakan Rupiah digital menggunakan prinsip fractional reserve banking.

Jadi berdasarkan contoh yang tidak lazim tersebut, dapat kita ketahui bahwa ternyata seluruh Rupiah yang ada di Indonesia ini bukanlah apa-apa. Nggak sesuatu banget gitu loh. Hanyalah sekumpulan angka kertas yang diprint oleh BI dan angka digital yang diketik oleh perbankan.

Dapat kita ketahui, berdasarkan “base money” & “fractional reserve banking” tersebut, Rupiah yang ada dalam peredaran, sebagian di print dan sebagian besar lagi diketik dan hanya ada dalam komputer perbankan.

Nah lho….. 😀

Dan ternyata memang bahwa dari tahun ke tahun jumlah Rupiah digital selalu jauh lebih besar daripada Rupiah kertas….Jika di rata-rata dari tahun 1996 – 2013, maka dalam peredaran, jumlah Rupiah kertas hanya 9,82%. Sisanya 90,18% hanyalah angka digital yang ada dalam komputer perbankan.

Mantap tow….

Masyarakat harus bekerja keras membanting tulang untuk mendapatkan angka Rupiah dari peredaran, demi memenuhi kebutuhan hidupnya. Sedang Bankir, tinggal print & ketik jadilah Rupiah untuk dihutangkan kepada Masyarakat.

Jadi, selama ini hanya ada sekitar 10% uang kertas Rupiah. Dan itu berarti selama ini pula, sebagian besar uang yang dimiliki oleh Masyarakat hanyalah angka digital yang ada di komputer perbankan. Akan tetapi, selama ini Masyarakat tidak mengetahuinya & tidak diberi tahu!!!

Dan pernahkah timbul pertanyaan dalam benak anda, “Bagaimana jika website perbankan bobol di hack orang…?” 🙂

Timbul pertanyaan lagi!!???

Lalu bagaimana jika sebagian besar Masyarakat menarik dana mereka dari Bank secara bersamaan??? Ya, bagaimana jika Masyarakat menukarkan Rupiah digitalnya menjadi Rupiah kertas secara bersamaan???

Jika Masyarakat menukarkan Rupiah digitalnya menjadi Rupiah kertas secara bersamaan maka Bank akan kelabakan, karena tidak ada cukup Rupiah kertas, inilah yang biasa disebut dengan “Rush”. Dan hal ini akan terjadi jika Masyarakat mengalami kepanikan, sehingga merasa dananya tidak aman di Bank, lalu mereka mengambil dananya dari Bank secara bersamaan.

Masih ingat, waktu terjadi krisis moneter tahun 98?

Ya… waktu itu Masyarakat Indonesia mengalami kepanikan dan menarik dana mereka dari Bank secara bersamaan. Penarikan dana secara bersamaan tersebut menyebabkan Bank mengalami kegagalan untuk mengembalikan dana nasabahnya, yang biasa mereka sebut sebagai “kekurangan likuiditas” alias kekurangan Rupiah kertas, lalu colapse alias SCAM.

Demand money (Rupiah digital, dalam bentuk tabungan yang bisa diambil setiap saat) selalu lebih besar daripada currency money (Rupiah kertas). Sehingga jika seluruh nasabah mengambil dananya secara bersamaan pasti Bank akan “kekurangan likuiditas”. Dan ini baru demand money lho, apalagi jika Masyarakat juga menarik quasi money (Rupiah digital, dalam bentuk deposito berjangka). Jumlah deposito berjangka jauh lebih besar daripada tabungan lho.

Jika Masyarakat menarik dananya dari Bank secara bersamaan, maka seluruh Rupiah kertas yang ada di Indonesia, baru bisa memenuhi sekitar 10% permintaan Masyarakat. Yang 90%, jangan berharap lagi…?#@%!!

Namun, sebagaimana kita ketahui, bahwa selama ini dikatakan bahwa dana nasabah yang disimpan di Bank tetap aman, karena dijamin oleh Pemerintah. Jaminan seperti apakah itu???

Sekarang kemungkinan akan tejadi terulang lagi cetak uang tanpa dasar gold tapi tapi collateral house ( cetakan bankir ).

Sekarang mari kita perhatikan!!!

Saat terjadi rush, seluruh Rupiah kertas yang ada di Indonesia baru bisa memenuhi sekitar 10%. Lantas darimana Pemerintah mendapatkan Rupiah kertas untuk memenuhi yang 90%. Darimanakah Pemerintah mendapatkan Rupiah kertas sebanyak itu untuk menjamin dana masyarakat???

Di sinilah Pemerintah berperan sebagai “My Hero” dalam sistem uang utang. Selama ini dikatakan bahwa, jika terjadi kekacauan moneter, maka Pemerintah akan menjamin & menyelamatkan dana Masyarakat. Namun sebenarnya yang terjadi adalah Pemerintah akan menyelamatkan sistem riba uang utang perbankan dari kehancuran dengan membebankan h

utang lebih banyak kepada Rakyat.

Kok bisa????

Ok… pahami point penting berikut ini….

“Dalam sistem uang utang, hanya BI selaku Bank Sentral lah yang mempunyai hak istimewa untuk mencetak Rupiah di Indonesia. Dan setiap Rupiah yang keluar dari BI adalah utang yang harus dibayar + bunga. BI tidak akan mencetak Rupiah kertas lalu diberikan begitu saja secara gratis kepada Pemerintah”.

Jadi, sebagai “My Hero” Pemerintah harus berutang kepada BI untuk mendapatkan Rupiah kertas yang digunakan untuk memenuhi permintaan Masyarakat yang 90% tersebut. Ingat, utang Pemerintah adalah utang nasional yang pada gilirannya harus dibayar oleh Rakyat lewat pajak selama beberapa tahun ke depan!!!

Ya, Pemerintah akan menyelamatkan sistem riba uang utang perbankan dengan cara membebankan utang lebih banyak kepada Masyarakat!!!

Untuk menyelamatkan sistem riba uang utang perbankan saat terjadi krismon 98, Pemerintah menerbitkan SUN.

Ya… Pemerintah berutang kepada BI total senilai Rp. 218,32 triliun untuk BLBI dan penjaminan serta Rp. 422,6 triliun untuk rekapitalisasi perbankan. Utang nasional tiba-tiba melonjak drastis setelah terjadi rush. Dan terus menanjak agar bisa membayar utang + bunga yang sebelumnya dan tetap ada Rupiah dalam peredaran.

Sekarang perhatikan….

Sistem perbankan di bawah jaringan BI sebagai Bank Sentral mengalami rush, kekurangan likuiditas, scam atau apalah istilahnya. Yang jelas mengalami kekurangan Rupiah kertas dan tidak mempunyai Rupiah kertas lagi untuk diberikan kepada masyarakat yang menarik dananya dari Bank secara bersamaan.

Namun tiba-tiba BI bisa mencetak Rupiah kertas baru untuk diberikan kepada masyarakat sebagai jaminan dari Pemerintah setelah Pemerintah menyatakan diri berutang kepada BI lewat SUN.

Kata bang aji : ” Ter la lu…. !!!” 😀

Bersambung…